個人住民税(市・県民税)の主な税制改正

更新日:2024年5月15日

税制改正により適用となる個人住民税の主な改正点についてご案内します。

令和8年度以降の適用

1.給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

| 給与収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | その収入金額×40%ー10万円 | |

| 180万円超190万円以下 | その収入金額×30%+8万円 |

|

※給与収入金額190万円超の場合の給与所得控除額に改正はありません。

2.特定親族特別控除の創設

納税義務者が、特定親族(納税義務者と生計を一にする年齢19歳以上23歳未満の親族で、前年の合計所得金額が58万円超123万円以下の者)を有する場合に、所得控除の適用を受けることができるようになりました。

| 特定親族の前年の合計所得金額 | (参考)特定親族の前年の給与収入金額 ※給与収入のみの場合 |

納税義務者の控除額 |

|---|---|---|

| 58万円超95万円以下 | 123万円超160万円以下 | 45万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 |

| 115万円超120万円以下 | 180万円超185万円以下 | 6万円 |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 |

※特定親族の前年の合計所得金額が58万円(給与収入のみの場合の収入金額123万円)以下の場合は、扶養控除として45万円の所得控除の適用を受けることができます。

※特定支出控除の適用がある場合には、表の金額とは異なります。

3.扶養親族等の所得要件の改正

扶養控除等の適用を受けることができる所得要件が10万円引き上げられます。

| 扶養親族等の区分 | 前年の合計所得金額 ※ひとり親の生計を一にする子は総所得金額等 |

(参考)前年の給与収入金額 ※給与収入のみの場合 |

||

|---|---|---|---|---|

| 改正前 | 改正後 | 改正前 | 改正後 | |

同一生計配偶者 |

48万円以下 | 58万円以下 | 103万円以下 | 123万円以下 |

| 扶養親族 | ||||

ひとり親の生計を一にする子 |

||||

| 勤労学生 | 75万円以下 | 85万円以下 | 130万円以下 | 150万円以下 |

※特定支出控除の適用がある場合には、表の金額とは異なります。

4.住宅ローン控除の拡充(延長)

「令和7年度以降の適用」(下記)における住宅ローン控除の借入限度額の上乗せ措置が、引き続き実施されます(令和6年入居→令和7年入居に延長)。

また、新築住宅の床面積要件を40平方メートル以上とする措置は、令和6年12月31日までに建築確認を受けたものを対象としていましたが、令和7年12月31日までに延長されました。

令和7年度以降の適用

住宅ローン控除の拡充

子育て世帯(19歳未満の子を有する世帯)又は若者夫婦世帯(夫婦のどちらかが40歳未満の世帯)が認定住宅等の新築等をして令和6年に入居する場合に、借入限度額が下表のとおり上乗せされます。

また、新築住宅の床面積要件を40平方メートル以上とする措置は、令和5年12月31日までに建築確認を受けたものを対象としていましたが、令和6年12月31日までに延長されました。

なお、令和6年1月以降建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン控除の適用を受けることができません。

| 住宅の区分 | 借入限度額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

令和6年度以降の適用

1.令和6年度分の市・県民税の定額減税の実施

わが国経済をデフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年度分の市・県民税において定額減税が実施されることとなりました。

対象となる方

令和6年度(令和5年中)の合計所得金額が1,805万円以下の方(給与収入のみの場合は、給与収入2,000万円以下(子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下))

なお、令和6年度市・県民税が均等割のみ課税される方は対象となりません。

減税額

次の金額の合計額となります。

・本人 1万円

・控除対象配偶者を含む扶養親族1人(国内居住者に限る)につき 1万円

例)本人、控除対象配偶者、扶養の子ども2人の場合の減税額

本人1万円+控除対象配偶者1万円+扶養の子ども2人×1万円=4万円

*減税は、すべての税額控除(寄附金控除、住宅ローン控除等)を行った後の所得割額から行います。

*定額減税は、清須市が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書等)をもとに算出しますので、定額減税を受けるための申請等は必要ありません。

*控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の市・県民税において1万円の定額減税が行われます。

2.森林環境税の創設

平成30(2018)年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、平成31(2019)年3月に「森林環境税及び森林環境譲与税に関する法律」が成立し、「森林環境税」及び「森林環境譲与税」が創設されました。

「森林環境税」は、令和6(2024)年度から、個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を市町村が賦課徴収するものです。

なお、平成26年度から、東日本大震災の教訓を踏まえた緊急防災・減災事業を推進するため、市民税・県民税にそれぞれ500円(計1,000円)が加算されておりますが、これは、令和5年度で終了します。

| 内容 | 市民税 | 県民税 |

|---|---|---|

| 標準税率 | 3,000円 | 1,000円 |

| 東日本大震災の教訓を踏まえた緊急防災・減災事業のための施策財源 | 500円 | 500円 |

| あいち森と緑づくり税 | 500円 | |

| 合計 | 5,500円 | |

| 内容 | 市民税 | 県民税 | 国税 | |

|---|---|---|---|---|

| 個人住民税均等割 | 標準税率 | 3,000円 | 1,000円 | |

| あいち森と緑づくり税 | 500円 | |||

| 森林環境税 | 1,000円 | |||

| 合計 | 5,500円 | |||

関連ページ

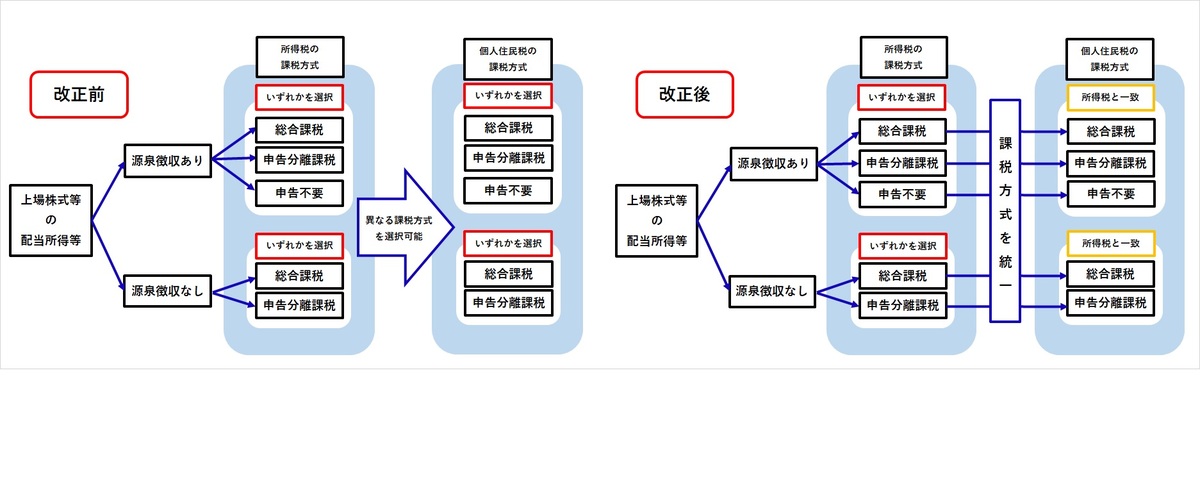

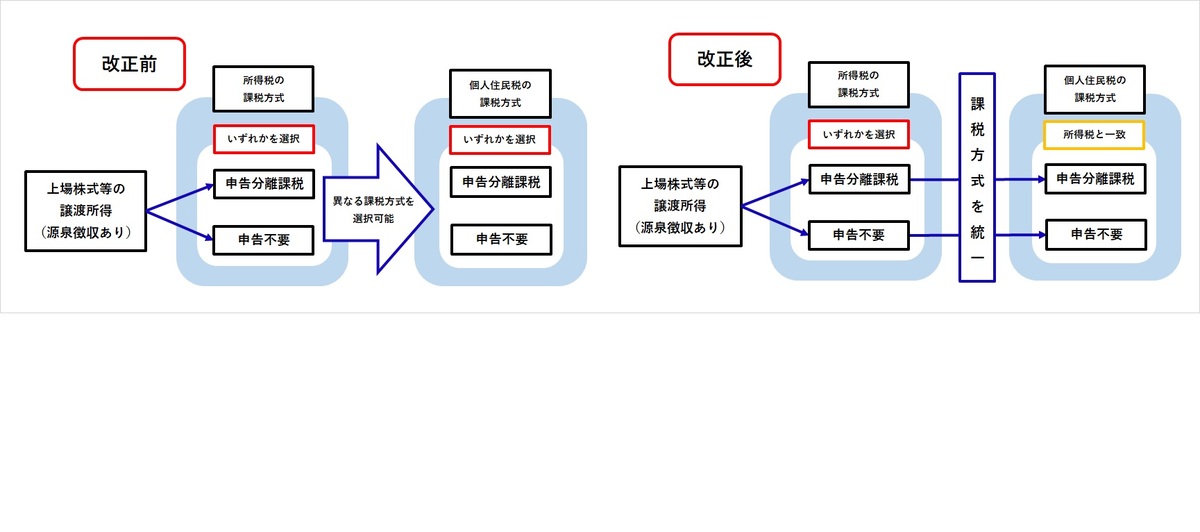

3.上場株式等の配当所得等に係る課税方式の統一

上場株式等の配当等及び上場株式等の譲渡所得については、所得税と個人住民税が一体として課税されることとされてきたことなどを踏まえ、所得税と個人住民税の課税方式を一致させることとされました。

これにより、所得税と異なる課税方式を選択することができなくなります。

所得税で上場株式等に係る配当所得及び譲渡所得等を確定申告すると、これらの所得は住民税でも所得に算入されます。

そのため、配偶者控除や扶養控除の適用、非課税判定、国民健康保険や後期高齢者医療保険料、介護保険料などの算定に影響がでたり、各種行政サービスなどに影響がでたりする場合があります。課税方式の選択は、慎重にご判断ください。

上場株式等の配当等の課税方式とその選択

上場株式の譲渡所得の課税方式とその選択

![]() 森林環境税・住民税非課税範囲【令和6年度以降】 (PDF:130KB)

(PDF:130KB)

森林環境税・住民税非課税範囲【令和6年度以降】 (PDF:130KB)

(PDF:130KB)

4.国外居住親族に係る扶養控除等の見直し

年齢30歳以上70歳未満の国外扶養親族について、次のいずれにも該当しない場合は扶養控除等の適用及び個人住民税の非課税限度額の適用対象から除外されます。

- 留学により非居住者になった方

- 障害者

- 扶養控除等を申告する納税義務者から前年における生活費又は教育費に充てるための支払いを38万円以上受けている方

令和5年度以降の適用

1.未成年者の対象年齢の引下げ

民法の成年年齢引下げに伴い、令和5年度から、個人住民税における非課税判定の年齢が変更されました。

| 令和4年度まで | 令和5年度から |

|---|---|

20歳未満 | 18歳未満 |

2.住宅ローン控除の改正

(1)控除の適用期限が令和7年12月31日まで延長されました。

(2)住民税の住宅ローン控除限度額と控除適用期間が変更になりました。

前年分の所得税において住宅借入金等特別税額控除を受けた者で、所得税から控除しきれなかった額がある場合に、次の(ア)か(イ)のいずれか少ない金額を限度として市・県民税の税額控除を受けることができます。

(ア)前年分の所得税の住宅借入金等特別控除可能額のうち、 所得税において控除しきれなかった額

(イ)以下の表に準じて算出された金額

| 入居年月日 | 控除限度額 | 控除適用期間 |

|---|---|---|

| 平成21年1月から平成26年3月 | 前年分の所得税の課税総所得金額等の5% | 10年間 |

| 平成26年4月から令和元年9月 | 前年分の所得税の課税総所得金額等の7% | 10年間 |

| 令和元年10月から令和2年12月(注釈1) | 前年分の所得税の課税総所得金額等の7% | 13年間 |

| 令和3年1月から令和4年12月(注釈1)(注釈2) | 前年分の所得税の課税総所得金額等の7% (上限額136,500円) | 13年間 |

| 令和4年1月から令和7年12月 | 前年分の所得税の課税総所得金額等の5% | (注釈3) |

(注釈1)住宅の取得等にかかる費用の額に含まれる消費税額等が10%の場合に限ります。

(注釈2)住宅取得等に係る契約が新築(注文住宅)の場合は令和2年10月から令和3年9月までの期間、分譲住宅、中古住宅の取得、増改築等の場合は令和2年12月から令和3年11月までの場合に限ります。

(注釈3)新築等の認定住宅等の場合は令和4年から令和7年の入居で13年間、新築等のその他の住宅の場合は令和4・5年の入居で13年間、令和6・7年の入居で10年間、既存住宅の場合は令和4年から令和7年の入居で10年間となります。

※詳しくは、下記国土交通省ホームページをご覧ください。

3.セルフメディケーション税制の見直し

(1)セルフメディケーション税制の適用期間が5年延長され、令和8年12月31日までになりました。

(2)税制対象医療品がより効果的なものに重点化されました。

(3)申告時に、取組に関する書類を申告書へ添付する必要がなくなり、手元保管となりました。

(4)明細書に医療品購入費とあわせて取組に関する事項を記載し、申告書に添付することとなりました。

※詳しくは、下記厚生労働省ホームページをご覧ください。

![]() セルフメディケーション税制(医療費控除の特例)について(外部サイト)

セルフメディケーション税制(医療費控除の特例)について(外部サイト)

PDF形式のファイルを開くには、Adobe Acrobat Reader が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()