下水道事業受益者負担金

更新日:2020年4月9日

受益者負担金とは?

下水道は道路や公園などのように誰もがいつでも利用できる施設と違い、その利益を受けるのは下水道が整備された区域内の土地所有者や地上権、賃借権などの権利を持った地域住民に限られるため、特定の人だけが下水道の恩恵を受けることになります。そのことから、下水道の整備を公費(税金)のみで賄うことは、下水道が整備されていない区域の人々にまで負担をかけ、公平を欠くことになります。

そのため、下水道を利用できるようになった地域の人々に、建設費の一部を負担していただくのが 「受益者負担金」です。この制度は、都市計画法第75条の規定に基づくものです。

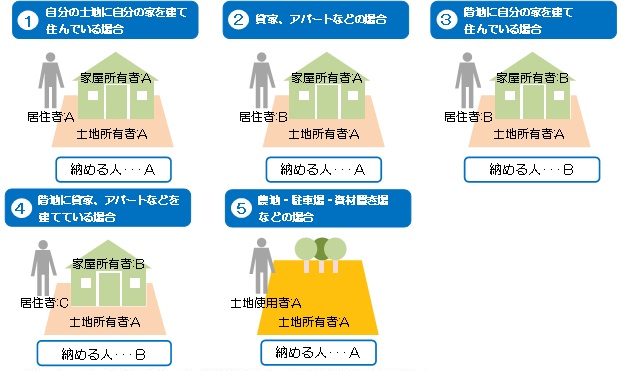

受益者負担金を納めていただく方(受益者)

受益者となる方は、下水道が整備され、受益者負担金を負担していただく区域としてお知らせした区域内の土地の所有者の方、または、その土地に地上権、賃借権などの権利をお持ちの方がいる場合には、その権利者の方になります。当事者同士の協議により土地所有者が受益者となることもできます。

- すべての場合において、当事者同士の協議により土地所有者が受益者となることができます。

- 農地や駐車場として貸しているなど賃借人が下水道を利用しないことが見込まれる場合は、通常は土地所有者が受益者となります。

負担金の額

負担金の額は、1平方メートルあたり400円の負担金額に、受益者が所有する土地の面積を乗じた額となります。

例:200平方メートル(60坪)の土地を所有している場合

1平方メートルあたり400円×200平方メートル=8万円(100円未満切り捨て)

負担金の算定根拠

下水道の管渠整備費363億円-国の補助金122億円=241億円を整備面積1,315 haで割ると、約1,800円となります。国の指針で、負担率は5分の1以上3分の1以下の範囲で定めることとされているため、1,800円の4分の1、1平方メートルあたり約400円を受益者負担金としています。

負担金の納期

受益者負担金は、その土地に対して一度限り賦課されるものです。3年間(各年度の納期は、7月、9月、11月、翌年1月)で12期に分けて納付してください。負担金の合計が12,000円未満の場合は、1年目で納めてください。

| 第1期 | 7月1日から7月31日まで |

|---|---|

| 第2期 | 9月1日から9月30日まで |

| 第3期 | 11月1日から11月30日まで |

| 第4期 | 翌年1月4日から1月31日まで |

口座振替をご希望の方は、市内の市指定金融機関、市役所に所定の用紙がありますので、預金通帳、印鑑(通帳届出印)を持参して申し込んでください。

一括納付報奨金

受益者負担金は12期に分けるほかに、1度に納める(一括納付、年度納付)こともできます。一括納付又は年度納付した場合は、それぞれ納付時期に応じた率による報奨金を交付します。

一括納付

各納期限までにそれ以降の残りの負担金をすべて納付することです。

年度納付

各年度の第1期の納期限までにその年度分の負担金をすべて納付することです。

| 納付の方法 | 納付の時期 | 納付の金額 |

年度納付の場合 |

|---|---|---|---|

一括納付 |

賦課1年目の第1期の納期限までに | 全額 | 15% |

賦課1年目の第2期から賦課2年目の第1期の納期限までに |

その納期以降に係る負担金の全額 | 10% |

|

賦課2年目の第2期から賦課3年目の第1期の納期限までに |

その納期以降に係る負担金の全額 |

5% | |

年度納付 |

賦課の各年度の第1期の納期限までに |

その年度の負担金の全額 |

5% |

- 納付の時期記載の納期限前に未納がある場合は、報奨金は交付されません。

- 第2期、第3期、第4期で一括納付をされる方は、納付書を発行しますので上下水道課までお越しください。

- 実際の納付額は負担金額から報奨金を差し引いた金額になります。

- 徴収猶予、減免を受けた場合、報奨金を受けられません。

減免制度など

受益者負担金には、土地や受益者の状況により賦課保留制度、徴収猶予制度及び減免制度があります。いずれの制度も申請が必要ですので、申請がなければこの制度は受けられません。

賦課保留

著しく利用困難な土地、または係争中で受益者が定まっていない土地などに対する賦課を保留することができる制度です。

| 賦課保留対象 | 賦課保留の期限 |

|---|---|

| 著しく利用困難な土地 | 利用可能な状況にあると認められるまでの期間 3年ごとに更新が必要です |

| 係争中の土地 | 受益者が確定するまでの期間 3年ごとに更新が必要です |

| 上記以外に特別な事情があると認められるとき | 市長が認めた期間が経過したとき |

徴収猶予

生産緑地法の規定に基づき指定を受けた土地などの場合に、徴収を猶予することができる制度です。

| 徴収猶予対象 | 猶予の期間 | 猶予の額 |

|---|---|---|

| 生産緑地法の規定に基づき保全する農地として指定を受けた土地に係る受益者 | 指定を受けた期間 | 全額 |

| 災害等により負担金を納付することが困難であると認められる受益者 | 被害の程度に応じて市長が認める期間で2年以内 | 全額 |

| 公の生活扶助を受けている受益者、その他に準ずる特別の事由があると認められる受益者 | 当該事由が消滅するまでの期間 毎年更新が必要です |

全額 |

| その他、市長が特に徴収猶予があると認める受益者 | 市長が認める期間 | 市長が認める額 |

- 徴収猶予を受けた場合、報奨金を受けられません。

減免

土地の利用状況などにより、減免の必要があると認められる場合には、負担金の減額、または免除を受けることができる制度です。

| 該当する受益者 | 減免対象 | 減免率(%) | |

|---|---|---|---|

| 国、または地方公共団体が公用に供し、または供することを予定している土地に係る受益者 | 学校用地 | 75 | |

| 社会福祉施設用地 | 75 | ||

| 社会教育施設用地 | 75 | ||

| 一般庁舎用地 | 50 | ||

| 病院及び診療所用地 | 25 | ||

| 有料の公務員宿舎用地 | 25 | ||

| 公営住宅用地 | 25 | ||

| 国、または地方公共団体がその企業の用に供している土地に係る受益者 | 企業用財産となっている土地 | 25 | |

| 国、または地方公共団体が公共の用に供することを予定している土地に係る受益者 | 道路、河川、堤防、水路、公園、広場等の用地 | 免除 | |

| 下水道事業のため、土地、物件、労力、または金銭を提供した受益者 | 市長が定める率 | ||

| 上記以外に特に負担金の減額、または免除が必要であると認められる土地に係る受益者 | 国、または地方公共団体が指定した文化財である建物その他工作物の敷地 | 免除 | |

| 墓地、埋葬等に関する法律(昭和23年法律第48号)に規定する墓地 | 免除 | ||

| 自治会等が運営管理する集会所用地 | 免除 | ||

| 消防団が使用している消防施設用地、消防用備品等格納庫、防火水槽、その他これらに類する施設 | 免除 | ||

| 公道に準ずる私道(当該私道の両端が接道している場合に限る)及び水路敷 | 免除 | ||

| 鉄道用地 | 線路用地(駅構内、及び高架橋部分を除く)、踏切用地、水路用地、及び駅前広場 | 免除 | |

| 変電施設用地 | 50 | ||

| その他用地 | 25 | ||

| 社会福祉事業の用に供する土地 | 75 | ||

| 私立学校用地 | 75 | ||

| 宗教法人法(昭和26年法律第126号)第2条に規定する目的のために使用する土地、及び同法第3条に規定する境内地 | 75 | ||

| 市長がその状況により特に減額し、または免除する必要があると認める土地 | 市長が認める率 | ||

- 減免を受けた場合、報奨金を受けられません。